Như chúng ta đã biết, ngân hàng luôn là huyết mạch của nền kinh tế và của các doanh nghiệp, ngành luôn tăng trưởng cao hơn mức tăng trưởng GDP, tăng trưởng tín dụng thường lên đến 13-15%.

Trên thị trường chứng khoán, ngân hàng là ngành có vốn hóa lớn nhất chiếm khoảng 25% toàn thị trường với trên 20 ngân hàng niêm yết. Vì vậy nó cũng là ngành có sự ảnh hưởng lớn và tác động mạnh mẽ đến xu hướng của thị trường.

Vậy, để nhận biết và đánh giá được dòng ngân hàng, chúng ta cần xem xét đến các chỉ tiêu nào. VGStock sẽ tổng hợp và đưa ra các luận điểm để quý NĐT có thêm góc nhìn nhận tổng quan:

⦁ Hiểu như thế nào về hoạt động tín dụng của ngân hàng:

Tín dụng ngân hàng là quan hệ tín dụng (cho vay và đi vay) giữa ngân hàng hoặc các tổ chức tín dụng với bên đi vay là doanh nghiệp hoặc KH cá nhân. Bên vay có nghĩa vụ hoàn trả nợ vay vô điều kiện khi đến hạn thanh toán.

Đặc thù là kinh doanh tiền

Giá vốn, tăng trưởng huy động Tăng trưởng tín dụng, chất lượng KH

Tín dụng là hoạt động chính của các ngân hàng và mang lại nguồn thu chính cho các ngân hàng, từ đó, tạo điều kiện cho ngân hàng đa đạng hóa các sản phẩm dịch vụ từ huy động vốn cho đến cấp tín dụng.

⦁ Các tiêu chí tiêu biểu đánh giá về ngành ngân hàng trên báo cáo tài chính:

Có 6 tiêu chí cần thiết để đánh giá được tổng quát về ngành ngân hàng mà chúng ta cần phải biết khi nghiên cứu trên báo cáo tài chính.

⦁ Quy mô ngân hàng là yếu tố cơ bản.

Nó bao gồm quy mô về tổng tài sản, tổng huy động, tổng cho vay, số lượng chi nhánh, số lượng khách hàng của ngân hàng đó.

Đây là yếu tố quan trọng để ngân hàng phát huy tiềm lực tài chính, năng lực cạnh tranh, nâng cao hiệu quả tài chính.

Với kết quả tương quan thuận chiều giữa quy mô và hiệu quả tài chính ở thời gian hiện tại, gia tăng quy mô ngân hàng luôn được Chính phủ Việt Nam đề cập trong các đề án cơ cấu lại hệ thống các TCTD.

⦁ Hiệu quả kinh doanh và khả năng sinh lời:

⦁ Tỷ lệ CASA – Tiền gửi không kì hạn.

Công thức tính:

CASA = ( Tiền gửi không kì hạn + Kĩ quỹ)/( Tổng tiền gửi+ phát hành giấy tờ có giá)

Tỷ lệ CASA càng lớn có nghĩa ngân hàng càng huy động được nguồn vốn rẻ, từ đó giúp ngân hàng cải thiện tỷ lệ thu nhập lãi thuần ( NIM), có thêm điều kiện cạnh tranh về lãi suất cho vay trên thị trường. Mặt khác, tỷ lệ này cũng gián tiếp phản ánh hiệu quả của chính sách phát triển sản phẩm, dịch vụ tiện ích, tạo nền tảng khách hàng… của một ngân hàng thương mại.

⦁ Chỉ số NIM ( Biên lãi ròng ):

Công thức tính: NIM = Thu nhập lãi thuần/ Tài sản sinh lãi

Trong đó:

Thu nhập lãi thuần là chênh lệch giữa chênh lệch giữa “thu nhập lãi và thu nhập tương tự” và “chi phí lãi và chi phí tương tự” được lấy trên bảng Kết quả hoạt động kinh doanh

Tài sản sinh lãi: = Tiền gửi tại NHNNVN + Tiền gửi lại các TCTC khác + Chứng khoán đầu tư + Cho vay khách hàng; các số này được lấy trên bảng cân đối tài chính

Đối với chỉ tiêu NIM, một ngân hàng có khả năng phân bố tài sản vào các tài sản sinh lãi tốt nhất, cho thu nhập lãi vay trong kỳ tốt nhất do hoạt động huy động và cho vay hiệu quả, phân bổ nguồn vốn hiệu quả sẽ có chỉ số NIM cao. Tùy thuộc vào chu kỳ tín dụng và các chính sách điều tiết của Ngân hàng nhà nước hoặc do chính sách cho vay của từng ngân hàng sẽ có các chỉ số NIM ở các thời kỳ khác nhau giữa các thời kỳ và giữa các ngân hàng.

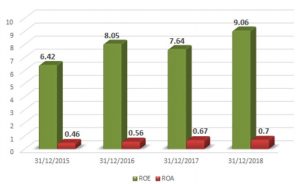

⦁ Chỉ số ROE – Lợi nhuận trên vốn chủ sở hữu

ROE là tỷ suất lợi tức trên vốn chủ sở hữu. Đây là một chỉ số đo lường khả năng sinh lời của một khoản đầu tư trên mỗi đồng vốn bỏ ra, cũng có thể hiểu rằng chỉ số này đo lường khả năng sử dụng vốn hiệu quả của công ty.

Công thức tính: ROE = ( Lợi nhuận sau thuế/vốn chủ sở hữu bình quân)x100%

⦁ Chỉ số ROE càng cao thì chứng tỏ công ty đó sử dụng vốn hiệu quả

⦁ Đánh giá tốc độ tăng trưởng của ngân hàng:

⦁ Tốc độ tăng trưởng huy động vốn:

Công thức tính :

Tốc độ tăng trưởng huy động vốn (%) = (Số dư vốn huy động kỳ này/ Số dư vốn huy động kỳ trước – 1) x 100

Chỉ số này cho thấy rằng nguồn vốn huy động tăng trưởng càng cao chứng tỏ trong kỳ ngân hàng đã áp dụng nhiều biện pháp gia tăng năng lực huy động vốn, hay do uy tín của ngân hàng được nâng cao trên thị trường

⦁ Tốc độ tăng trưởng tín dụng:

Công thức tính :

Tốc độ tăng trưởng tín dụng (%) = (Dư nợ cho vay kỳ này/ Dư nợ cho vay kỳ trước – 1) x 100

Hoạt động tín dụng là hoạt động mang lại nguồn thu nhập trong hiện tại và tương lai của ngân hàng, là chỉ tiêu quan trọng và thường chiếm tỷ trọng lớn nhất trong Tổng tài sản

⦁ Tốc độ tăng trưởng lợi nhuận sau thuế.

Ngoài ra để ý và đánh giá thêm chi tiết các chỉ tiêu tốc độ tăng trưởng dịch vụ, tốc độ tăng trưởng thu nhập lãi thuần, tốc độ tăng trưởng dịch vụ…

⦁ Chỉ số an toàn vốn:

⦁ Hệ số CAR ( Basel II): Lấy theo thông tin công bố vì sẽ không tính được. Chỉ số này càng cao thì càng an toàn.

Hệ số CAR trung bình của hệ thống các ngân hàng thương mại Việt Nam và ngân hàng thương mại cổ phần niêm yết trên thị trường đều phải đảm bảo quy định với tỷ lệ an toàn vốn tối thiểu là 9%.

⦁ Đòn bẩy tài chính:

Công thức tính = Tổng tài sản/ Vốn chủ sỡ hữu.

Chỉ số này càng thấp càng an toàn.

⦁ Chất lượng tài sản:

⦁ Chỉ số nợ xấu NPL

Chỉ số nợ xấu NPL dùng để chỉ các khoản nợ khó đòi, có thời hạn quá hạn lớn và được cho là khó có khả năng thu hồi. Nó chính là các khoản ngân hàng cho khách hàng vay nhưng khi đến hạn thu hồi, ngân hàng không thể đòi được do khách hàng làm ăn thua lỗ, đóng cửa dẫn đến mất khả năng thanh toán. Các thời hạn dành cho mỗi khoản nợ khác nhau sẽ khác nhau, tuy nhiên thời hạn thường gặp dành cho các khoản vay ngắn hạn là 90 – 180 ngày.

Các khoản dư nợ tín dụng được chia thành 5 nhóm và nhóm được đánh giá nợ xấu từ 3-5:

Công thức tính:

Tỷ lệ nợ xấu = Tổng nợ xấu/Tổng nợ

( Nhóm nợ xấu = nhóm 3+4+5). Nhóm này thường khi <1.5% là sẽ tốt. ( Chúng ta lấy và tính toán trên thuyết minh của khoản cho vay ngân hàng.)

Nhìn vào biểu đồ trên chúng ta cũng thấy được biên nợ xấu của từng ngân hàng. Ngân hàng nào có tỷ lệ nợ xấu càng cao thì cần phải trích lập dự phòng rủi ro càng nhiều hơn và điều này ảnh hưởng trực tiếp đến biên lợi nhuận và vốn chủ sở hữu của ngân hàng đó

⦁ Tỷ lệ bao phủ nợ xấu – LLR.

Tỷ lệ bao phủ nợ xấu là số dư dự phòng của các khoản nợ xấu/Nợ xấu, được dùng để đánh giá khả năng phòng thủ của ngân hàng trước những rủi ro liên quan đến nợ xấu.

Công thức tính:

Tỷ lệ bao phủ nợ quá hạn= (Số dư dự phòng cụ thể + 0,75% dư nợ nhóm 1, 2, 3, 4)/Tổng nợ quá hạn

Trong đó:

Số dự phòng rủi ro cần phải trích lập là số tiền được xác định để dự phòng cho những tổn thất có thể xảy ra trong quá trình hoạt động của Ngân hàng và được tính toán theo quy định

Số dư dự phòng cần trích lập = Tổng các khoản dự phòng cụ thể + Dự phòng chung

Dự phòng chung là số tiền được xác định để dự phòng cho những tổn thất có thể xảy ra nhưng chưa xác định được khi trích lập dự phòng cụ thể. Số tiền dự phòng chung phải trích được xác định bằng 0,75% tổng số dư các khoản nợ từ nhóm 1 đến nhóm 4 trừ đi tiền gửi và khoản vay mua các giấy tờ có giá.

Dự phòng cụ thể là số tiền được xác định để dự phòng cho những tổn thất có thể xảy ra đối với từng tài sản có rủi ro cụ thể. Các khoản dự phòng này được trích lập bằng cách lấy các tài sản có rủi ro nhân với tỷ lệ trích lập tương ứng.

Tỷ lệ trích lập dự phòng cụ thể đối với từng nhóm nợ như sau: Nhóm 1: 0%; Nhóm 2: 5%; Nhóm 3: 20%; Nhóm 4: 50%; Nhóm 5: 100%.

⦁ Chỉ số về thanh khoản:

⦁ Tỷ số LDR ( Tỷ lệ cho vay/huy động):

Đối với Big4 dưới 85% là chuẩn, NHTMCP dưới 80%. Tỷ lệ này càng thấp khả năng tăng trưởng tín dụng càng tốt.

⦁ Tài sản lỏng/Tiền gửi khách hàng:

Chỉ số này quan trọng với các nhà quản lí điều hành khi ngân hàng có vấn đề lo ngại khả năng thanh toán người dân đến rút tiền ồ ạt.

⦁ Những yếu tố định tính tác động:

Thương hiệu, uy tín ngân hàng,hệ thống mạng lưới ngân hàng.

Chấp lượng tập khách hàng của ngân hàng.

Ứng dụng công nghệ, sự thuận tiện của ngân hàng.

Chất lượng và sự đa dạng, đi đầu trong các dịch vụ mới của ngân hàng

Sự ổn định của nền kinh tế xã hội…

Trên đây là những lưu ý khi đánh giá một cổ phiếu nhóm ngành ngân hàng do team tổng hợp và sưu tầm thêm. Hi vọng bài viết sẽ hữu ích với quý NĐT trong việc đánh giá nhóm ngành này.

Theo phương pháp đầu tư tăng trưởng của chúng tôi, việc xây chuỗi và đánh giá các con số thể hiện ngay trên hệ thống cơ sở dữ liệu kết hợp với các yếu tố tác động chính sách nền kinh tế sẽ giúp NĐT đánh giá được doanh nghiệp đó có đáng để đầu tư hay không.

Dựa vào bảng dữ liệu trên, chúng ta sẽ đánh giá được giai đoạn biến chuyển tăng trưởng về doanh thu và lợi nhuận của doanh nghiệp. Nó sẽ đi kèm với tăng trưởng hay suy giảm về thị giá của cổ phiếu.

Kết hợp với yếu tố dòng tiền kỹ thuật để lựa chọn thời điểm vào cổ phiếu tối ưu nhất.

Đây được gọi là hệ thống giao dịch SEPA mà chúng tôi đã tích lũy được từ Phù thủy chứng khoán và với NĐT thuộc quản lý của VGStock sẽ được hỗ trợ chi tiết về phương pháp này đồng thời nhận dữ liệu cổ phiếu

Cảm ơn quý NĐT đã theo dõi. Cần thắc mắc hay hỗ trợ, quý NĐT hãy đăng ký là thành viên VGS-er hoặc liên hệ trực tiếp tới chuyên viên tư vấn: 036.766.3079 – Phạm Thị Nhàn.

Link đăng kí thành viên: https://forms.gle/VnuHzc4gU9suC9Aq9

Room zalo trải nghiệm: https://zalo.me/g/ykhooz995