Lịch sử cổ phiếu HPG đều có tính chu kỳ tăng giá và điều chỉnh giá mạnh, từ năm 2007 lên sàn, HPG đã có 4 đợt tăng giá mạnh (>150%) và 5 đợt điều chỉnh giá sâu và hiện tại đang ở chu kỳ giảm giá thứ 5.

Đây là một cổ phiếu có lịch sử tốt, ban lãnh đạo tài năng và có tâm, báo cáo tài chính minh bạch, cơ cấu cổ đông có nhiều đối trọng khác nhau nội lẫn ngoại, cũng giống như các cổ phiếu vốn hóa lớn và tăng trưởng tốt như MWG, FPT, PNJ, … Vì vậy việc làm giá với cổ phiếu là rất khó xảy ra (tính về dài hạn). Dòng tiền lớn chủ yếu sẽ đi theo vận động kinh doanh của doanh nghiệp.

Tuy nhiên vì sao các cổ phiếu trên vẫn luôn ở tăng trưởng uptrend còn HPG thì lại có những nhịp điều chỉnh sâu khó hồi như vậy? Và Có cơ hội trong năm 2022-2023 không?

Thực tế biến động của cổ phiếu HPG phụ thuộc nhiều bởi các yếu tố: Công suất hoạt động của nhà máy, giá bán thép đầu ra và giá nguyên liệu đầu vào (than, quặng). HPG là doanh nghiệp phần lớn cung hàng nội địa (hơn 80%) và chỉ xuất khẩu chủ yếu là thép cuộn cán nóng.

Giá Nguyên vật liệu đầu vào.

Giá nguyên vật liệu chiếm đến 79-80% cơ cấu chi phí đầu vào, nên việc biến động của giá nguyên liệu sẽ ảnh hưởng đến chi phí và lợi nhuận của HPG. Tuy nhiên thông thường các doanh nghiệp thép sẽ khuếch tán chi phí cho khách hàng.

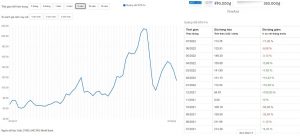

Các nhà máy của HPG phần lớn sử dụng công nghệ lò cao BOF, nên nguyên vật liệu chính là quặng sắt (30-35%) và than cốc (30-35%). Sản phẩm đầu tiên của HPG là phôi thép, chế tạo ra thép cuộn cán nóng và thép thành phẩm khác (thép cuộn, thép ống, thép xây dựng). Để chế tạo ra phôi thép sẽ cần đi từ than cốc và quặng sắt. Biểu đồ: Biến động giá quặng sắt trong 5 năm qua

Biểu đồ: Biến động giá quặng sắt trong 5 năm qua

Nguồn: https://vn.investing.com/commodities/iron-ore-62-cfr-futures

Giá quặng sắt đạt đỉnh vào tháng 7/2021, giảm sâu vào giai đoạn cuối năm và tăng trở lại trong đầu năm 2022. Trong năm 2021, giá quặng sắt biến động mạnh, tăng vượt đỉnh và cao nhất trong 10 năm, chủ yếu do nhu cầu tiêu thụ ở các thị trường Âu Mỹ tăng cao đẩy mạnh hạ tầng sau đại dịch covid và việc tích trữ của Trung Quốc. Tuy nhiên từ cuối 2021, khi Trung Quốc thu hẹp thị trường bất động sản sau nhiều vấn đề liên quan đến vỡ nợ, và việc cắt giảm khí thải cacbon, sau đó là việc đóng cửa theo chính sách zero covid đã khiến giá quặng sắt giảm sâu ở giai đoạn cuối năm về mức 84 usd/tấn.

Trung Quốc là quốc gia mua khoảng 70% quặng sắt trên thế giới, trong khi đó dự kiến sản lượng thép của Trung Quốc sẽ giảm 50 triệu tấn vào năm 2022, vì thế nhu cầu tiêu thụ quặng sắt có thể sẽ giảm trong năm 2022, điều này sẽ khiến giá quặng sắt có thể sẽ tiếp tục giữ ở mức thấp trong 2022. Đầu năm nay do sự thúc đẩy bởi lạm phát từ chiến tranh Ukraina và Nga, đồng thời Trung Quốc có tín hiệu hỗ trợ tín dụng, tài trợ vốn dần cho các doanh nghiệp BĐS đã khiến giá quặng sắt tăng mạnh 50% từ mức đáy 84 USD/ tấn tuy nhiên đã có hạ nhiệt từ giữa năm về mức 110 usd/tấn. Dự kiến trong năm 2022, giá quặng sắt vẫn sẽ duy trì mức trung bình thấp (dự kiến trung bình 96 usd/tấn) do các chính sách khép kín của Trung Quốc và kiềm chế lạm phát của Mỹ.

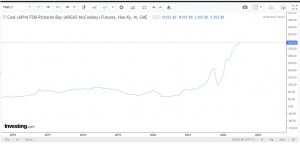

Biểu đồ giá than cốc thế giới

Nguồn: https://vn.investing.com/commodities/metallurgical-coke-futures-streaming-chart

Trong khi giá quặng sắt (chiếm 30-35% chi phí sản xuất thép) đã có tín hiệu hạ nhiệt thì than cốc tiếp tục tăng mạnh.

Chính vì vậy trong nửa đầu năm 2022, chi phí đầu vào của HPG vẫn tiếp tục mức cao, sẽ là áp lực của HPG trong giai đoạn đầu năm khiến cho biên lợi nhuận có thể giảm sút mạnh. Chi phí đầu vào phần nào cải thiện trong quý 3 nhờ vào giá quặng sắt đang có tín hiệu hạ nhiệt, đồng thời trong tương lai xa HPG có thể dần tự chủ từ khai thác quặng sau khi mua các doanh nghiệp khai thác quặng và lâu dài cả doanh nghiệp khai thác than cốc từ Úc, tự chủ nguồn đầu vào cho HPG trong vòng 2 năm tới.

https://www.hoaphat.com.vn/tin-tuc/hoa-phat-mua-thanh-cong-mo-quang-sat-tai-uc.html

Sản lượng tiêu thụ và giá bán:

Trong năm 2021, thị trường trong nước khó khăn do ảnh hưởng của covid

Trong năm 2021, ảnh hưởng bởi đại dịch covid 2019 đã tác động đến tiêu thụ trong nước, HPG tận dụng tới thị trường xuất khẩu như Canada, Úc, Nhật Bản, Hàn Quốc, Trung Quốc… Giá trị xuất khẩu tăng mạnh từ thép xây dựng, phôi thép và HRC, tôn mạ.

Kể từ khi đưa lò cao số 4 vào hoạt động, HPG liên tục đạt con số kỷ lục về sản lượng tiêu thụ HRC, trong năm 2021 đã đạt tiêu thụ 2,6 triệu tấn, gấp 3 lần năm 2020 và đóng góp 28% tổng sản lượng. Đối với thép xây dựng ghi nhận 3,9 triệu tấn, tăng 14% so với cùng kỳ và đóng góp 44% tổng sản lượng thép các loại. Việc tận dụng được thị trường xuất khẩu đã giúp HPG giữ được tiêu thụ tốt trong năm 2022 với giá bán cao

Trong nửa đầu năm 2022, thị trường tiêu thụ trong nước hồi phục sau covid, thị trường miền Nam đẩy mạnh hạ tầng đặc biệt là các dự án hạ tầng trọng điểm trong đó có trục cao tốc Bắc Nam đã giúp nhu cầu trên thị trường vật liệu xây dựng cải thiện hơn so với năm trước. Tuy nhiên do thị trường Trung Quốc vẫn đang ở trạng thái dư cung, BĐS Trung Quốc vẫn còn bị hạn chế sau vỡ nợ và việc thực hiện zero covid đã khiến thị trường tiêu thụ thép ảm đạm, giá bán thép lao dốc vào quý II, hiện giao động quanh mức 16.000 đồng/kg từ mức 19.000 vào đầu năm. Trong khi giá đầu vào là than cốc và quặng sắt nửa đầu năm 2022 vẫn ở mức cao, có thể trong quý 2 lợi nhuận của HPG sẽ bị giảm sâu (sản lượng giảm so với quý trước, chỉ tăng so với cùng kỳ, giá bán đầu ra giảm 15% trong khi giá nguyên liệu đầu năm tăng hơn 40% – tính theo độ trễ sử dụng). Ước tính lợi nhuận trong quý 2 của HPG đạt 5.600 giảm hơn 20% so với quý 1 đầu năm.

Công suất nhà máy và việc đưa nhà máy mới vào hoạt động:

Trong quá khứ, thị giá của HPG bị tác động khá nhiều bởi yếu tố triển khai nhà máy mới. Việc các nhà máy hoạt động full công suất và bắt đầu triển khai dự án nhà máy mới thường là thời điểm giá cổ phiếu đần điều chỉnh giảm sau tạo đỉnh. Và khi đưa các nhà máy mới bắt đầu đi vào vận hành chạy thử là cơ hội từ lúc hòa vốn tới lúc tăng trưởng mạnh về doanh thu.

Các nhà máy thép của HPG đang chạy hầu như full công suất và đang tiếp tục đẩy mạnh nhà máy Dung Quất 2, trong tháng 5 đã bắt đầu nhận nhà thầu thi công và thực hiện giải phóng mặt bằng. Với chi phí trên 80k tỷ, HPG trong nghị quyết ĐH cổ đông đã thông qua phát hành cổ phiếu trả cổ tức để nâng vốn hoạt động đầu tư vào dự án này, gần như sẽ giữ mức vay 60.000 tỷ.

Đợt tăng giá năm 2012-2014 là nhờ đưa nhà máy Hải Dương vào hoạt động vào 2010, Đợt điều chỉnh giá 2014-2016 do triển khai khu liệu hợp gang thép công suất 750 ngàn tấn, Đợt tăng giá 2016-2016 do việc nhà nước áp thuế tự vệ sản phẩm thép nhập khẩu, Đợt tăng giá 2017-2018 nhờ thị trường chứng khoán tăng mạnh, tiêu thụ thép tăng. Đợt giảm giá 2018 là do tiến hành xây dựng Dung Quất 1 và đợt tăng giá 2020 nhờ Dung Quất 1 đem lại công suất lớn.

Giai đoạn đầu năm tới nay, HPG có dự định làm Dung Quất 2 và Dung Quất 2, chi phí thực hiện lớn và thời gian chạy thử có thể vào cuối 2023-2024, vì vậy thời gian đầu sẽ mất nhiều chi phí xây dựng và lãi vay. Có thể cần đến cuối 2023 thì HPG mới có nhiều tín hiệu để đẩy mạnh công suất.

Tổng kết:

Trong quý 3 và quý 4 sẽ có các key chính để đánh giá:

⦁ Thị trường tiêu thụ trong nước có thể được đẩy mạnh trở lại do tín hiệu của Chính Phủ trong thúc đẩy hạ tầng. Tuy nhiên quý 3 thường là thời điểm mùa mưa tăng cao nên sẽ ảnh hưởng đến tiến độ xây dựng. Các hoạt động BĐS ảnh hưởng bởi siết vốn đầu tư có thể làm chậm lại sức tiêu thụ. Vì vậy tiêu thụ thép có thể sẽ cải thiện nhưng không quá mạnh trong giai đoạn cuối năm.

⦁ Giá bán thép: Giá bán thép xây dựng và các loại dự kiến sẽ có sự hồi phục trở lại nhờ sức cầu tiêu thụ tăng trở lại ở trong nước và tín hiệu từ Trung Quốc.

⦁ Giá nguyên liệu quặng sắt hạ nhiệt nhờ các chính sách kìm hãm lạm phát và chiến tranh Nga- Ukraina kỳ vọng tiến triển tốt vào giai đoạn cuối năm.

⦁ Có thể hồi phục từ vùng đáy quý 2 ở giai đoạn cuối năm.

Tuy nhiên có thể còn nhiều độ trễ bởi các yếu tố:

⦁ Trung Quốc chưa thực sự mở cửa trở lại

⦁ Chính sự thế giới vẫn ở kỳ vọng chưa đi vào ổn định

⦁ Giải ngân đầu tư công còn khá chậm mặc dù được thúc đẩy mạnh

⦁ Nhà máy full công suất và mất vài năm để đi vào vận hành.

⦁ Đối với HPG, giai đoạn cuối năm có kỳ vọng phục hồi ngắn hạn (trừ các yếu tố cổ tức chờ về xử lý và báo cáo quý 2 giảm, thị giá có thể còn 1 đợt giảm nữa về mức 18-20, có thể có những nhịp phục hồi trong năm về các mức cận biên 27-30)

⦁ Tuy nhiên để vào lại chu kỳ tăng giá thì có thể cần theo dõi tới gần cuối năm 2023, là thời điểm có thể cổ phiếu sẽ kết thúc giảm giá đi ngang và đi vào tăng giá.

—– “ViGreenStock – Chứng khoán đồng xanh- Tầm nhìn về giá trị lớn hơn” —–

Nhà đầu tư liên hệ theo thông tin:

Yến Lee – Trưởng phòng TVĐT phòng 83 VPS Hội Sở – SĐT/ Zalo: 0916.421.232

Chuyên viên: – Phạm Thị Bích Ngọc – 0346788500

Ngày thực hiện: 01/07/2022

Link đăng kí thành viên: https://forms.gle/VnuHzc4gU9suC9Aq9

Room zalo trải nghiệm: https://zalo.me/g/ykhooz995