Công ty Cổ phần Tập đoàn Hòa Phát (mã chứng khoán: HPG) vừa ra báo cáo kết quả kinh doanh quý 1/2024. Lợi nhuận sau thuế công ty mẹ đạt 2,871 tỷ. Tăng gấp 7 lần so với mức nền thấp của quý 1/2023. Cấu trúc tài chính của HPG vẫn ổn định và lành mạnh theo quan điểm “bảo thủ” như chủ tịch Trần Đình Long tự nhận trong ĐHCĐ.

1. Kết quả kinh doanh quý 1/2024

-

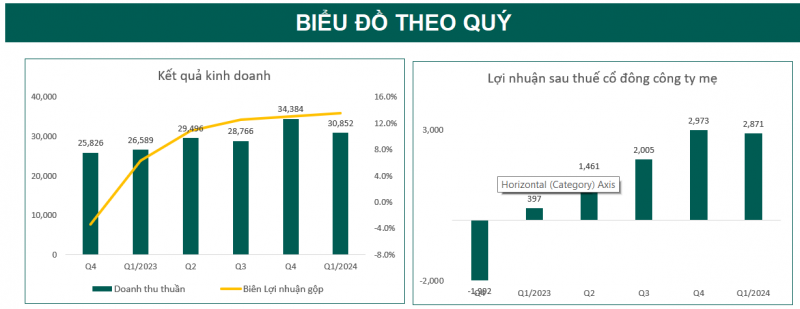

- Kết thúc quý 1/2024 Hòa Phát ghi nhận doanh thu thuần 30,852 tỷ tăng 16,03% so với cùng kỳ. Lợi nhuận sau thuế công ty mẹ đạt 2,871 tỷ . Tăng gấp 7 lần so với mức nền thấp của quý 1/2023.

Hình 1: Biểu đồ kết quả kinh doanh của HPG

Hình 1: Biểu đồ kết quả kinh doanh của HPG

-

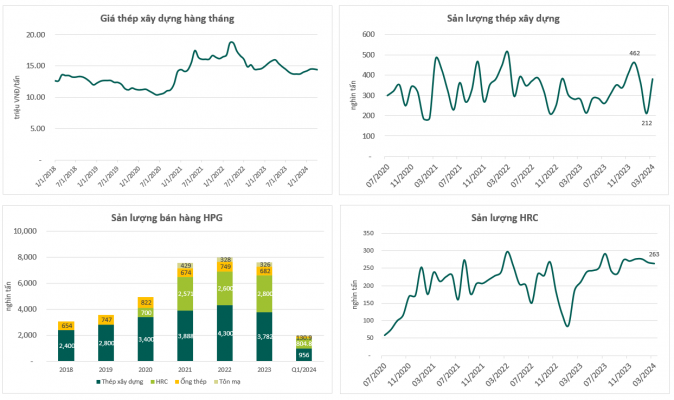

- Trong quý đầu tiên của năm 2024, Hòa Phát đã sản xuất 2,1 triệu tấn thép thô. Tăng 70% so với cùng kỳ năm ngoái. Tổng sản lượng thép xây dựng, phôi thép và HRC cung cấp cho thị trường quý này đạt 1,85 triệu tấn. Giảm nhẹ so với quý 4/2023 nhưng đã tăng 34% so với quý 1/2023.

2. Tình hình tài chính

-

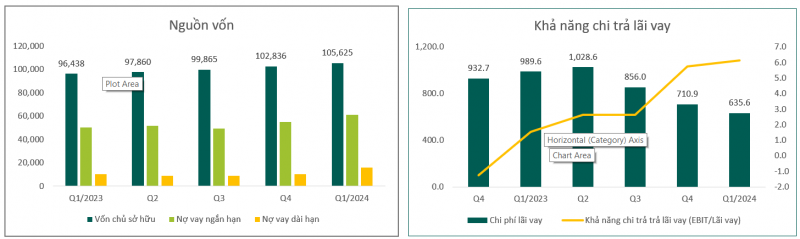

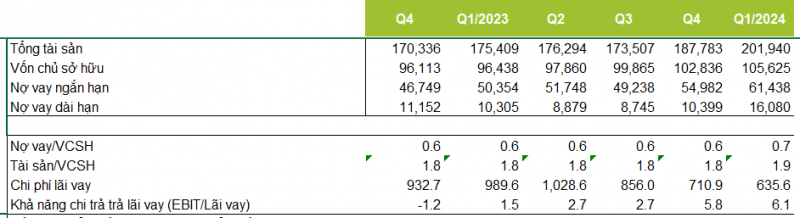

- Đáng lưu ý, vay nợ của Hòa Phát đang ghi nhận ở mức cao kỷ lục. Tính tới cuối quý 1/2024, Hòa Phát ghi nhận nợ phải trả 96.315 tỷ đồng tăng mạnh so với con số đầu năm 84.946 tỷ đồng. Trong đó, tổng nợ vay tài chính lên đến hơn 77.500 tỷ đồng vào ngày cuối quý. Tăng hơn 12.000 tỷ so với đầu năm và đây là mức cao nhất trong lịch sử hoạt động.

-

- Tuy nhiên tỷ lệ nợ vay/VCSH luôn ở mức ổn định 0.7. Cũng như trong ĐHCĐ chủ tịch Trần Đình Long đã nói, Hòa Phát vẫn dữ quan điểm “bảo thủ” không vay quá nhiều. Để đảm bảo an toàn, rút kinh nghiệm từ nhiều công ty đã gặp phải trong những thời điểm khó khăn.

Hình 4: Tình hình nợ vay của HPG

Hình 4: Tình hình nợ vay của HPG

3. Triển vọng đầu tư:

-

- Năm 2024, HPG đặt mục tiêu doanh thu đạt 140.000 tỷ +18% yoy. Lợi nhuận đạt 10.000 tỷ +47% yoy.

- Một số điểm sáng trong của ngành thép 2024:

-

Diễn biến giá nguyên vật liệu (than cốc, quặng sắt): xu hướng chính là giảm và ổn định ở vùng thấp ngang với giai đoạn 2020-202. Do nguồn cung từ Úc (nước xuất khẩu chính các nguyên vật liệu của ngành thép đang ổn định)

-

Nhu cầu thép xây dựng trong nước: triển vọng cải thiện hơn sau khi Luật đất đai (01/07/2024); Luật kinh doanh bất động sản (01/01/2025) mới có hiệu lực. Mức cải thiện ngay trong 2024 thì chưa mạnh

-

Cạnh tranh với thép Trung Quốc: thị trường bất động sản Trung Quốc yếu nên nước này đang đẩy xuất khẩu thép ra bên ngoài. => tạo áp lực cạnh tranh cho thép Việt Nam

-

- Nhìn chung 2024, hoạt động kinh doanh của HPG sẽ theo hướng sản lượng cải thiện nhẹ nhờ thị trường xuất khẩu và sản phẩm HRC.Biên lợi nhuận tăng nhờ giá đầu vào ổn định

Thông tin liên hệ

Tác giả bài viết: Đặng Phương Anh – Chuyên viên tư vấn chứng khoán

ID: C956

Link mở tài khoản chứng khoán : https://openaccount.vps.com.vn/open-account?MKTID=C956

Zalo: 038.285.4527