Kết quả kinh doanh Quý 1:

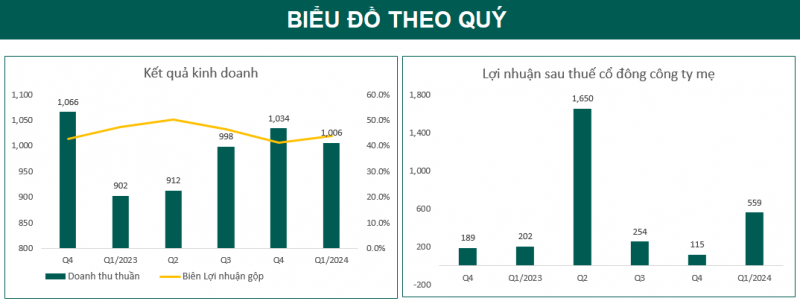

CTCP Gemadept (GMD) công bố KQKD quý 1/2024 với DTT đạt 1 nghìn tỷ đồng (-3% QoQ, +11% YoY). LNST sau lợi ích CĐTS đạt 559 tỷ đồng (387% QoQ, +177% YoY).

Trong đó, hoạt động khai thác cảng mang về gần 843 tỷ đồng, tăng 29% và đóng góp gần 84% vào cơ cấu doanh thu. Còn hoạt động logistics, cho thuê văn phòng, khác mang về gần 163 tỷ đồng, giảm 34% nhưng chiếm tỷ trọng không đáng kể.

Điểm nhấn trong kết quả kinh doanh quý 1 của GMD. Đến từ doanh thu tài chính cao gấp 17 lần cùng kỳ, đạt gần 354 tỷ đồng. Sau khi chuyển nhượng CTCP Cảng Nam Hải giúp mang về khoản lãi gần 336 tỷ đồng. Sau cùng, GMD lãi ròng hơn 559 tỷ đồng, gấp 2.8 lần cùng kỳ

KQKD tăng mạnh trong quý 1/2024 chủ yếu được hỗ trợ bởi mức tăng trưởng 56% YoY đối với tổng thông lượng của GMD đạt 908.000 TEU. Nhờ hoạt động xuất khẩu phục hồi từ mức cơ sở thấp trong quý 1/2023, là quý ghi nhận mức thông lượng giảm 26% YoY..

Sức khỏe tài chính:

GMD duy trì sức khỏe tài chính ổn định, nợ vay thấp, dòng tiền kinh doanh tốt.

GMD đang có lượng tiền lớn (tiền, tương đương tiền, tiền gửi có kỳ hạn) lớn. Điều này giúp GMD có nguồn tiền tốt phục vụ việc đầu tư dự án Gemalink giai đoạn 2.

Tình hình hiệu suất các mảng:

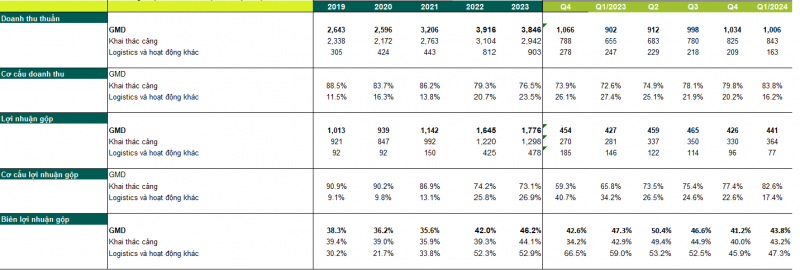

Các cảng phía Bắc: Doanh thu hợp nhất mảng cảng của GMD (đến từ các cảng phía Bắc) tăng 2% QoQ và 29% YoY. Doanh thu quý 1/2024 tăng trưởng tốt Yoy nhờ vào thông lượng tăng trưởng 14% YoY (tương đương 277.000 TEU). Biên lợi nhuận gộp của mảng này cũng tăng lên 43,2% từ mức thấp 40% trong quý 4/2023

Gemalink: Gemalink báo cáo lợi nhuận ròng quý 1/2024 đạt 74 tỷ đồng, hoàn thành 22% dự báo cả năm. Đây là quý ghi nhận lãi thứ 2 liên tiếp của Gemalink sau 4 quý lỗ ròng trong giai đoạn quý 4/2022 – quý 3/2023. Gemalink ghi nhận thông lượng quý 1/2024 tăng mạnh đạt mức 350.000 TEU (+112% YoY). Vượt trội so với các cảng khác ở khu vực phía Nam nhờ thông lượng cao hơn đến từ các khách hàng hiện tại cùng với đóng góp từ các dịch vụ mới mở từ quý 4/2023.

Logistics: biên lợi nhuận gộp giảm 20% QoQ và 47% YoY do doanh thu yếu và biên lợi nhuận gộp giảm về mức bình thường.

Triển vọng đầu tư:

Chúng tôi cho rằng GMD có triển vọng tăng trưởng ổn định nhờ các yếu tố:

Hoạt động xuất khẩu vừa qua giai đoạn khó khăn nhất và đang trên đà phục hồi . Lượng hàng hóa và Container qua cảng sẽ dần cải thiện

Phí xếp dỡ tăng sẽ cải thiện biên LN gộp hoạt động khai thác cảng

Gemalink GĐ 2 sẽ tiếp tục được triển khai để đưa vào khai thác vào giai đoạn 2024-2025 . Công suất thiết kế là 1.500.000 TEUs. Sẵn sàng đáp ứng nhu cầu của thị trường và các hãng tàu đối tác.

Nam Đình Vũ giai đoạn 3 sẽ đi vào hoạt động vào năm 2025

Tác giả bài viết: Phạm Nhàn – TP TVĐT VPS ID: 8357

Link mở tài khoản chứng khoán : https://openaccount.vps.com.vn/open-account?MKTID=8357

Zalo: 0367663079