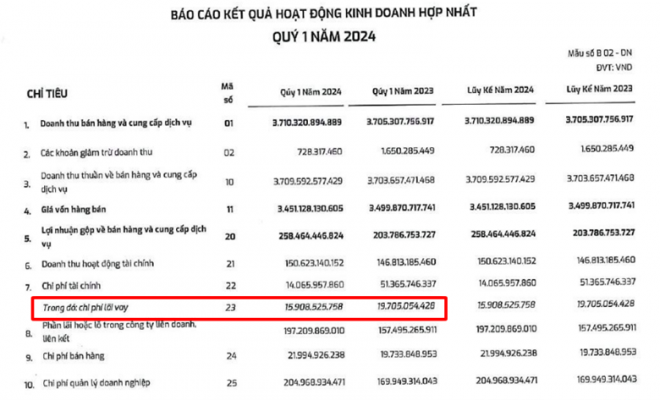

Tổng Công ty Kỹ thuật Dầu khí Việt Nam (PVS) công bố doanh thu quý I/2024. Gần như đi ngang so với cùng kỳ, đạt 3.710 tỷ đồng. Tuy vậy chi phí vốn giảm, kèm theo chi phí tài chính giảm sâu. Khiến lợi nhuận sau thuế đạt mức tăng trưởng 41% lên 301 tỷ đồng.

1.Kết quả kinh doanh quý 1:

-

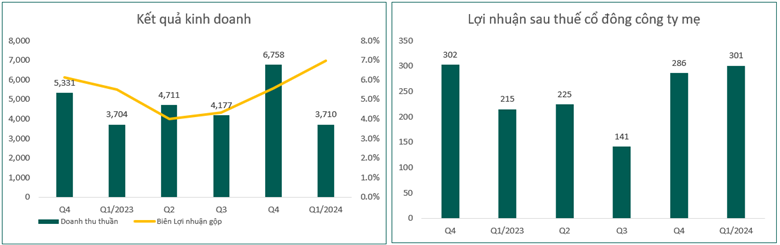

- Doanh thu Quý 1 đạt 3,710 tỷ gần như đi ngang so với cùng kỳ. Lợi nhuận sau thuế đạt 301 tỷ, tăng 41% yoy.

-

Hình 1: Kết quả kinh doanh PVS theo quý - Biên lợi nhuận được cải thiện rõ rệt là do:

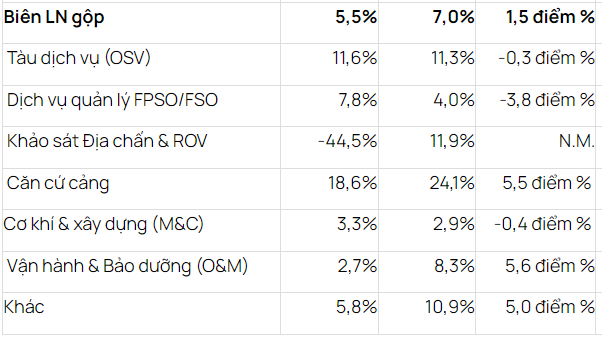

- Nhờ biên lợi nhuận gộp của các mảng cung ứng/Vận hành & Bảo dưỡng cải thiện lần lượt 5,5/5,6 điểm % YoY.

- Thu nhập từ các liên doanh kho nổi chứa, xử lý và xuất dầu thô (FSO/FPSO) tăng 25% YoY. Do gia hạn hợp đồng cho một FSO/FPSO với giá cho thuê ngày cao hơn (chưa có thông tin chi tiết).

- Biên lợi nhuận được cải thiện rõ rệt là do:

Những khoản tăng này lớn hơn đáng kể so với doanh thu Cơ khí & Xây dựng (M&C) giảm do tính chất mùa vụ.

2. Tình hình tài chính:

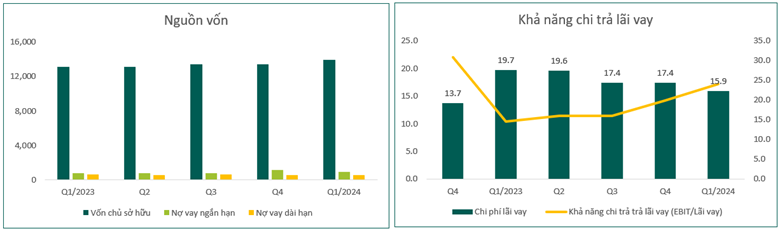

- Sức khỏe tài chính PVS duy trì lành mạnh nhờ cấu trúc vốn an toà. Nợ vay chỉ bằng 0,1 lần VCSH.

- Chi phí lãi vay giảm 19.3% so với cùng kỳ.

3.Triển vọng đầu tư:

- Động lực tăng trưởng dài hạn của PVS phải kể đến là siêu dự án Lô B – Ô Môn (quy mô 12 tỷ USD). PVS hiện đang tham gia đấu thầu hợp đồng thứ 4 của dự án Lô B. Với giá trị khoảng 400 triệu USD và hợp đồng cho thuê tàu FSO.

- Bên cạnh đó, công ty đã nhận được Thư thỏa thuận giới hạn của ba hợp đồng đầu tiên EPCI#1, 2, 3 của dự án phát triển mỏ Lô.Tổng giá trị 1,2 tỷ USD. BLĐ PVS thông tin sẽ nhận được Quyết định đầu tư cuối cùng (FID) vào đầu quý 2/2024.

- Công ty cũng đang đang tham gia đấu thầu các dự án điện gió khác cho giai đoạn 2026 – 2027 trở đi. Được biết tổng giá trị hợp đồng cho mảng xây lắp trong lĩnh vực điện gió ngoài khơi ước tính đến hiện nay là 800 triệu USD. Do đó đây được đánh giá là một trong những mảng tiềm năng lớn cho PVS.

Thông tin liên hệ

Tác giả bài viết: Đặng Phương Anh – Chuyên viên tư vấn chứng khoán

ID: C956

Link mở tài khoản chứng khoán : https://openaccount.vps.com.vn/open-account?MKTID=C956

SĐT: 038.285.4527

Room zalo: https://zalo.me/g/kxcqbq789